一、上半年钢材出口恢复超预期

全球经济尤其是主要经济体国家自3月份开始经济复苏步伐呈现加快迹象,美国和欧元区国家经济状况向好。但随后种种数据表明,美国经济复苏的势头在二季度开始放缓,通胀的压力使美国的内需受到明显抑制。欧元区物价持续高位,各成员国之间分化严重,欧债危机有逐步向欧元区核心国蔓延的趋势。3月份日本发生的强震对世界经济产生了一定的负面影响,但随着日本企业生产的恢复,出口开始逐渐回暖,6月份日本意外出现贸易顺差,为3个月来首次出现顺差。综上,全球经济复苏放缓对后期我国钢材出口也较为不利。

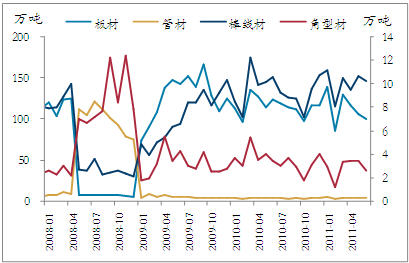

从各品种出口量来看,板材出口已恢复至金融危机前水平,而棒线材和角型材产品自金融危机爆发以来大幅锐减,目前仍处于低位。一方面与金融危机爆发导致出口订单大幅缩减有关,另一方面则与国家出口政策导向有关。

图1 钢材品种出口情况

数据来源:海关总署

从月度进出口数据来看,受国内春节因素的影响,1、2月份钢材出口低于300万吨。今年上半年得益于海外需求回暖,我国钢材出口在3月份呈现暴增局面,二季度开始虽然连续三个月回落,但目前出口量仍维持在400万吨以上的高位,总体钢材出口恢复情况超出预期。

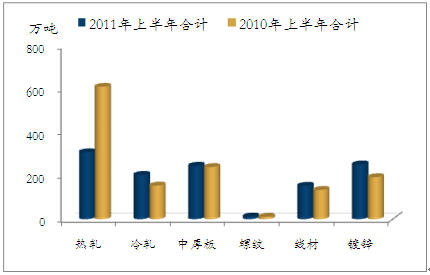

与去年上半年相比,今年上半年除热轧产品出口同比回落外,其他主要产品均呈增长态势,其中,冷轧和镀锌增幅最大,超过了30%,建材出口增幅在15%以内,中厚板则表现为微增。从细分品种看,中板、冷轧宽钢带和冷轧薄板出口量与去年同期相比分别增长44.8%、44.61%和39.09%,对板材出口恢复的贡献率最大,其余板材品种则有不同幅度的下滑。

热轧产品出口同比回落除了国家出口政策导向的因素外,另一个重要因素则来自于国外主要出口地区的竞争。今年上半年韩国国内热卷需求严重低迷,热卷生产商扩大出口量,对东南亚出口量是99万吨,同比增加67.8%。由此可见,对出口地区的争夺也正日趋白热化。

图2 主要钢材产品出口对比

数据来源:海关总署

纵观上半年钢材出口状况,国际钢材市场价格不断走高、海外需求回暖是3月份钢材出口出现暴增的主要因素,此后海外需求持续低迷,导致出口持续下滑。自去年7月15日起实施的商品出口退税政策使得出口企业在去年6、7月份集中出口,此后数月大幅锐减,今年3月份虽然呈报复性增长态势,但出口量仍未超过去年高点。由此可见,国家出口政策导向对钢材出口起到了至关重要的作用,从以上分析可以看出,受国家政策鼓励的冷轧类产品出口呈不断攀升势头,而热轧类和中厚板类产品的出口毫无意外的受到抑制。

二、出口至东亚、东南亚等地区钢材恢复较为迅速

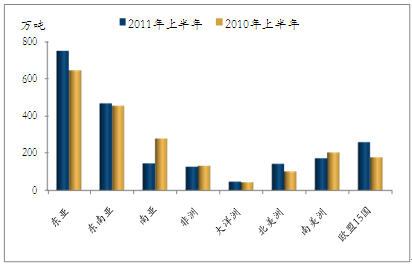

出口地区按洲别来看,今年上半年出口至东亚、东南亚、欧洲和北美的钢材量均有明显恢复,其中,韩国作为我国的出口大国,目前仍然牢牢占据第一的位置,而美国则由去年的第十四位上升至第六位。上半年出口至比利时的钢材量大幅激增,同比增长210%,目前已位居第四位。除菲律宾外,出口至其他东南亚国家和地区的钢材均有大幅回升。出口至上述地区的钢材大幅攀升主要由其国内需求旺盛所致。

印度和越南虽然仍居第二和第三位,但与去年同期相比均有大幅下滑,其中,出口至印度钢材量降幅最大,超过了50%,越南降幅也在30%左右。今年,印度与越南国内产能大幅扩张,对我国钢材出口的抑制作用逐渐凸显。

但同时,出口至比利时、美国和其他东南亚国家和地区的钢材量在攀升,致使钢材出口总量不减反增。由此表明,在一些国家出口受阻之后,积极寻找其他替代国家是保持钢材出口的有效方式。

图3 出口至南亚地区的钢材量明显下滑

数据来源:海关总署

三、钢材出口均价大幅抬升

从出口价格来看,6月份我国钢材出口平均价格为1081美元/吨,连续第3个月走高,环比上涨了3.05%,但同比下跌了28.8%。上半年几乎所有品种出口均价都有上升,具体来看,冷轧薄板和冷轧宽钢带出口均价上升幅度最小,而热轧薄宽钢带出口均价出现大幅激增,在出口量下降的情况下,出口均价不降反增则表明该产品质量在不断提升。

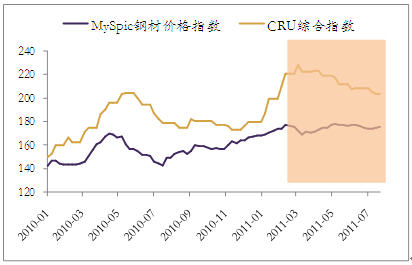

从国内外价差来看,伴随着国际钢价上扬,国内外价差处于逐步扩大态势,3月份价差扩大至最大,随后在国际价格持续疲软的带动下逐步缩小,使得国内出口企业价格优势渐失。

图4 国内外钢材价格指数

数据来源:MRI

四、钢材进口基本保持稳定

进口方面,上半年我国钢材月进口量仍维持在130多万吨的水平,与去年同期相比下滑4.41%,总体保持平稳态势。主要钢材产品中,今年上半年冷轧薄板和中厚板类产品进口大幅增加,其余品种则表现为微增或减少。

从进口均价来看,与去年同期相比,除了特厚板略有下降外,其余品种的进口均价均有小幅上升,但增幅与出口均价相比仍然较小。

今年是十二五规划的元年,调整进出口关税,遏制高耗能、高排放产品出口将是钢铁产品出口政策的重点,上半年钢材出口的疲软降低了近期内再次调整出口关税的可能性。考虑到全球经济发展仍面临诸多不确定因素,主要经济体复苏步伐放缓,加之国际市场扁材价格持续下滑,我国出口企业的价格优势进一步被削弱。由此预计7、8月份我国钢材出口形势不容乐观,但此后随着钢材消费旺季逐渐来临,国际钢材市场或将回暖,严峻的出口形势将有所改观。整体维持全年钢材出口4500万吨左右的预测,进口维持1500万吨的水平。